在苏州,生了大病不怕!这份保险为您兜底

公众号:苏州医保 2025年10月17日

看病就医是咱老百姓生活里的“心头大事”,尤其是遇到大病时,检查费、治疗费、药费像座“小山”,总让人犯愁:“这么多钱,自己要扛多少?”

别着急!苏州市大病保险早早就为大家搭好了“防护网”——不用额外申请、刷卡就能实时报,自付和合规自费费用都能享受保障!

今天,小编整理的这份“苏州市大病医保安心指南”建议收藏好,给家人也看看~

1、谁能享受?所有苏州医保参保人都覆盖!

只要你参加了苏州市职工基本医保,或是城乡居民基本医保,并且正在享受医保待遇,就自动纳入大病保险保障范围!不用额外缴费、不用办理参保手续,咱苏州医保参保人“人人有份”。

2、哪些费用能报?这两类费用可重点报销!

大病保险保障范围为在医保定点医院、定点社区卫生服务中心(卫生站)和B级定点零售药店等机构发生的自付费用以及符合大病保险目录的自费费用(以下简称合规自费费用)。

3、怎么报销?不用跑腿!实时刷卡结算超方便!

最省心的一点来了:大病保险不用自己申请!参保人在定点机构看病、买药时,只要刷医保电子凭证或实体医保卡,就能实现“基本医保+大病保险”同步结算,付完钱,大病保险该报的部分当场就扣掉了,不用事后再跑报销流程,省时又省力。

4、能报多少?起付线+支付比例清晰看!

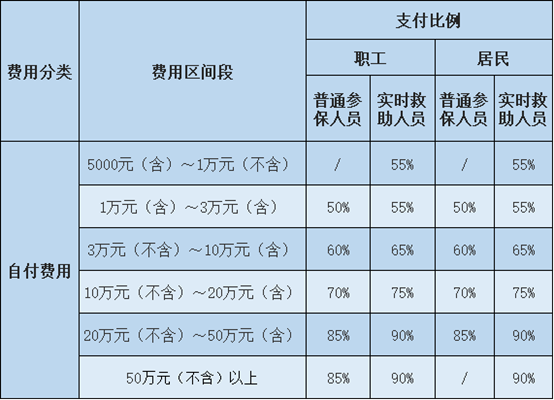

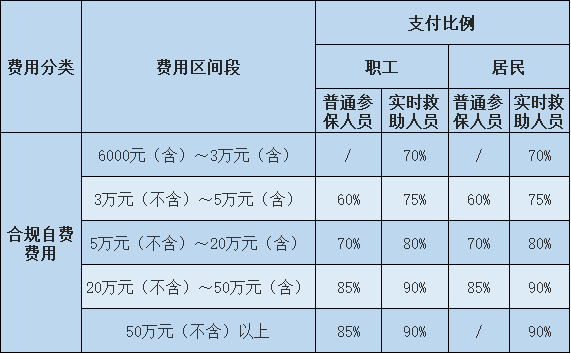

大病保险按自付费用和合规自费费用分类保障,实现大病保险待遇实时享受。在一个自然年度内,大病保险年度累计自付费用起付线设定为1万元;合规自费费用起付线设定为3万元。实时救助人员的起付线更低、比例更高(自付费用起付线 5000 元,合规自费起付线 6000 元),费用越高,报销比例也越高。

不同人群(普通参保人、实时救助人员)的起付线和比例不一样,咱们直接看“干货表格”,一目了然:

表1:大病保险自付费用保障标准

表2:大病保险合规自费费用保障标准

5、举个例子!看看实际能报多少钱?

光看表格可能有点蒙,咱们用“普通参保人职工甲”的真实场景算一算:

职工甲今年在大病保险年度内,累计自付费用4万元,合规自费费用3.5万元。

1.自付费用4万元怎么报?

①1万元(起付线)以上、3万元(含)以下:有2万元(3万-1万),按50%报→2万×50%=1万元;

②3万元以上、10万元(含)以下:有1万元(4万-3 万),按60%报→1万×60%=6000元;

③自付费用合计报销:1万+6000元=1.6万元。

2.合规自费费用3.5万元怎么报?

①3万元(起付线)以上、5万元(含)以下:有5000元(3.5万-3万元),按 60% 报→5000×60%=3000元;

②合规自费费用合计报销:3000元。

3.最终报销总额:

1.6万元(自付报销)+3000元(合规自费报销)=1.9万元!相当于自己负担的“大额费用”里,近一半都能通过大病保险报销,压力直接减轻不少。

有疑问?这两个电话随时问!

如果对大病保险待遇、报销流程还有不清楚的地方,别着急,直接拨打这两个电话咨询:

1.苏州医保服务热线:12393;

2.东吴人寿服务电话:95354。